退職所得の課税の特例

個人市県民税(住民税)は、前年中の所得に対して翌年度に課税されますが、退職手当等に対する個人市県民税(所得割)については、退職後の納税者の負担等を考慮し、特例として退職手当等が支払われた年に他の所得と分離して課税され、退職時に退職手当等から一括して特別徴収されます。

税率

市民税所得割 6%

県民税所得割 4%

税額の計算方法

勤続年数5年以下の法人役員等の場合とそれ以外で計算方法が異なります。

(注意)法人役員等とは、次に掲げる者です。

- 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外の者で法人の経営に従事している一定の者

- 国会議員及び地方公共団体の議会の議員

- 国家公務員及び地方公務員

勤続年数5年以下の法人役員等の場合

税額=(退職手当等の金額-退職所得控除額)×税率

(注意)「(退職手当等の金額-退職所得控除額)」は1,000円未満切り捨て、税額は100円未満切り捨てとなります。

上記以外の場合

税額=(退職手当等の金額-退職所得控除額)×1/2×税率

(注意)「(退職手当等の金額-退職所得控除額)×1/2」は1,000円未満切り捨て、税額は100円未満切り捨てとなります。

退職所得控除額の計算方法

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下の場合 | 40万円×勤続年数 (注意)80万円に満たない場合は80万円 |

| 20年超の場合 | 800万円+70万円×(勤続年数-20年) |

- 勤続年数は、1年未満の端数を1年に切り上げて計算します。

- 障がい者になったことに直接起因して退職された場合は、上記により計算した金額に100万円を加算します。

【事業者の方へ】納入について

退職手当等から特別徴収した市民税・県民税は、徴収した月の翌月10日までに納入してください。

市の納入書を使用する場合

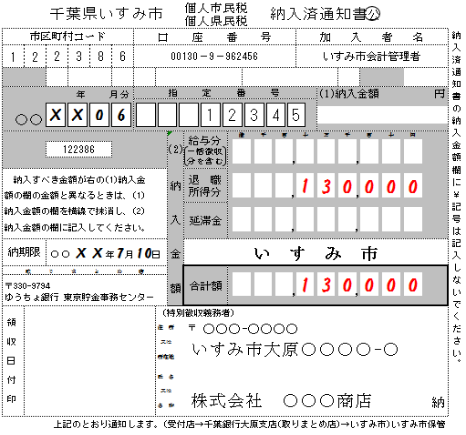

- 納入書の納入金額の欄は、【記入例1】を参考に記入してください。

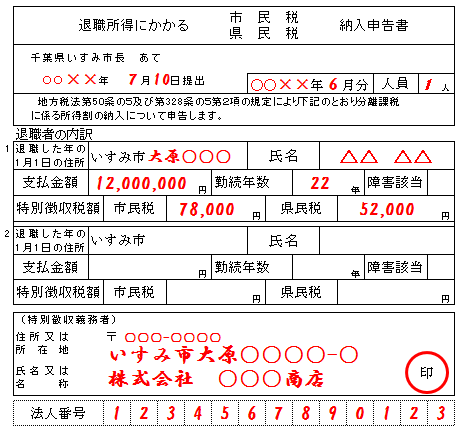

- 退職手当等の支払者が法人の場合は、【記入例2】を参考に裏面の納入申告書も記入してください。

- 退職手当等の支払者が個人事業主の場合は、銀行に提出する納入書の裏面は記入せず、別の納入書の裏面に記入し、市に直接送付してください。

【記入例1】

【記入例2】

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2022年08月26日